棕榈油10月MPOB报告解读:出口增加明显,库存降幅超预期

- 综合

- 2024-11-15 11:32:04

- 19

卓创资讯油市场分析师轩东爽

【导语】11月11日马来西亚棕榈油局(MPOB)公布10月棕榈油供需数据,10月马棕供弱需强,月末库存低于市场预期,报告影响利多。11月份预计马棕维持季节性减产,但同时出口需求存在下滑预期,预计11月末库存或维持降库趋势,供需端支撑力度仍存,利多价格。

MPOB报告影响偏多

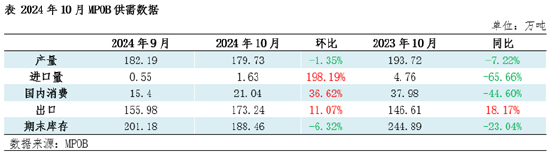

马来西亚棕榈油局(MPOB)发布的10月棕榈油供需数据显示,10月马来西亚棕榈油产量为179.73万吨,环比降1.35%;出口量为173.24万吨,环比增11.07%;马来国内消费量为21.04万吨,环比增36.62%;10月底库存为188.46万吨,环比降6.32%。与此前市场预估数据相比,产量略高于预期,出口量大幅高于预期,库存低于市场预期,此次报告影响偏多。

10月马棕产量下滑,低于市场预期

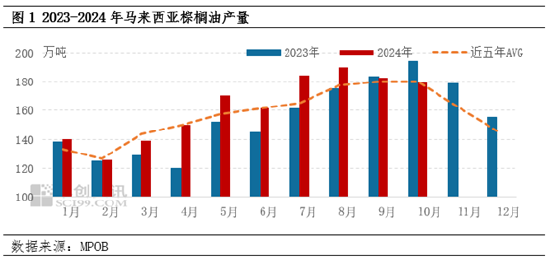

10月马棕产量环比下滑,对价格存在利多支撑。MPOB数据显示,10月马来西亚棕榈油产量环比降1.35%至179.73万吨,同比降7.22%。据此前路透预估数据,2024年10月马棕产量下滑至176万吨,产量略高于预期值,但在增产周期下,马棕产量维持下降趋势,导致市场对于供应偏紧预期仍存。分地区来看,10月棕榈油产量仅沙巴出现增长,产量为43.48万吨,环比增10.30%;马来半岛棕榈油产量降幅最为明显,环比降5.42%至96.88万吨;沙拉越产量环比降2.40%至39.37万吨。2024年马棕同比维持增产趋势,1-10月马棕累计产量为1623万吨,同比增101万吨或6.64%。但马来棕榈油提前进入减产周期,8月产量为年内高点,9-10月产量出现反季节性下滑,在即将到来的减产周期下,市场对于未来供应仍存在偏紧预期,支撑棕榈油价格。

10月马来FFB单产及出油率均下滑

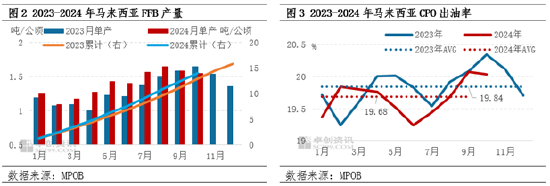

10月马来西亚种植园FFB单产均值为1.55吨/公顷,环比降1.94%,同比降6.06%。分地区来看,马来西亚半岛、沙拉越州FFB平均单产为1.63吨/公顷、1.38吨/公顷,环比分别下降7.39%、2.82%;但10月沙巴FFB平均单产环比增长11.19%至1.59吨/公顷。

10月马来西亚CPO整体出油率为20.03%,环比上月下滑0.04个百分点,同比降0.31个百分点。分地区看,主要地区CPO出油率增减不一,马来西亚半岛、沙巴、沙拉越CPO出油率分别为19.95%、20.91%、19.31%,其中仅马来半岛出油率增加0.1个百分点,沙拉越出油率降幅最大为0.34个百分点。全年水平上来看,2024年1-10月平均出油率为19.68%,同比下滑0.16个百分点。马棕棕榈果串单产及出油率存在高位回落趋势,导致10月产量下滑,同时对于11月马棕产量或存在抑制,利多价格。

10月马棕出口超预期增长,提振价格上行

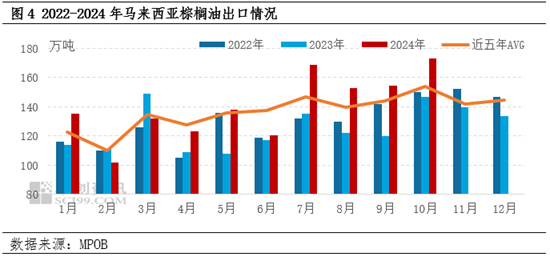

10月马来西亚棕榈油月度出口量为173.24万吨,环比增加11.07%,同比增18.17%,远高于近五年平均值154万吨。此前路透数据预估10月出口量为163万吨,出口量大幅高于市场预期,一方面由于10月印度补库,进口需求增加;另外马印价差低位,马来棕榈油竞争力提升。分品种来看,10月马来西亚CPO出口增加但O出口下滑,其中CPO出口量为47.33万吨,环比增加74.07%;PPO出口量为125.92万吨,环比降2.23%。2024年1-10月份马来西亚棕榈油累计出口量为1400万吨,同比累计增加168万吨,增幅为13.64%。

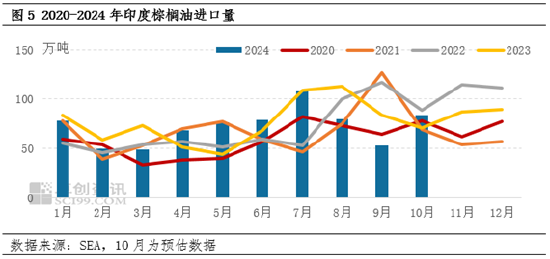

10月印度棕榈油进口大幅增加

印度作为棕榈油第一大进口国,10月进口量明显增加,提振棕榈油价格上行。9月印度对棕榈油进口量偏低,但10月底排灯节对棕榈油需求量预期增加,10月印度为补充本国库存,提高棕榈油进口量。据市场人士预估,10月印度棕榈油进口量或达到84万吨,环比增加59%,1-10月累计进口量为725万吨,同比减少29万吨,降幅3.85%。

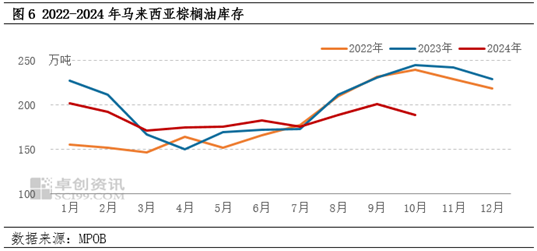

10月马棕供需收紧,库存降幅超预期

马棕在减产周期下,10月出口及本国需求均出现明显增长,导致库存超预期下滑,利多棕榈油市场。截至10月底,马来西亚棕榈油库存为188.46万吨,环比降6.32%,此前路透预计马棕库存降4.64%至192万吨。由于9月马来本国消费量远低于正常水平,本月消费量环比上月略有回升,10月消费量环比增36.64%至21.04万吨,但同比降44.60%,仍处于年内偏低水平。整体来看,10月马棕供需继续趋紧,库存处于近三年同期最低水平。

11月马棕或维持降库,基本面支撑仍存

供应方面,11月棕榈油进入季节性减产周期,产量或维持下滑趋势。近十年历史产量数据显示,11月马棕产量平均降幅约为9%,产量降幅环比或有走扩预期。据SPPOMA数据显示,11月前10日马棕产量减少3.49%。出口方面,预计11月马棕出口下滑。当前国际棕榈油价格持续走高,导致豆棕价差倒挂严重,棕榈油进口利润被压缩,主要进口国对于棕榈油需求量减少;另外,印度排灯节需求高峰结束,短线暂无明显补库需求,外加卢比汇率持续走低,进口成本增加,或导致其进口意愿减弱;同时需要关注印尼棕榈油产量恢复情况对于马棕出口的利空影响。据ITS数据显示,马棕11月前10日出口预计降15.8%。但林吉特汇率存走低预期,叠加当前马印价差处于偏低水平,对马棕出口亦存在一定支撑。整体来看,马棕出口虽有下滑,但在产量降幅扩大预期下,预计四季度马来棕榈油或维持降库趋势,供需端对棕榈油价格仍有利多提振。

综上所述,11月马来西亚棕榈油产量及出口或均有下滑,预期供应降幅大于需求降幅,马棕维持季节性降库,供需端存利多提振,棕榈油价格存在支撑。

新浪合作大平台期货开户 安全快捷有保障

相关文章

热门文章

致敬劳模精神,东华大学校园原创话剧《黄宝妹》首演

2024-11-09

《舞动奇迹》的尼克·诺尔斯加入了阵容,让粉丝们大吃一惊

2024-11-01

诗画江南:沪苏浙皖联合举办2024中国画作品展

2024-11-09

中欧国际工商学院建院三十周年大会暨“中国与世界”主题论坛在沪举行

2024-11-09

克里·华盛顿、明迪·卡灵、托尼·戈德温和安娜·纳瓦罗将主持2024年民主党全国代表大会

2024-11-01

以消息人士称卡塔尔决定终止其以色列和哈马斯之间调停者的角色

2024-11-09

依托进博会平台,前沿创新产品服务全球各地的“时差”正在缩短

2024-11-09

黑天鹅突袭!欧洲,大跌!

2024-11-09

有话要说...