广发现丨大选收官,再次降息,如何影响美债利率?

- 资讯

- 2024-11-15 17:02:03

- 17

美债收益率,为何值得我们关注?

导读:

分享经济发展之果,增加财产性收入之源,投资市场承载了众多投资者的希望。

但盈亏同源,收益与风险并存,市场的波动也是每个投资者都可能面临的挑战。

市场震荡自有逻辑。广发基金与上海证券基金评价团队联合开设《广发现》专栏,以广阔的历史数据为基,力图洞察市场周期,发现长期机会,给投资者以指引。

我们相信,识航道,坐坚船,掌好舵,远航必达目标;尊重市场,理性投资,恪守纪律,收获就在前方。

让我们一起,见多识广,发现机遇,知行合一,成为聪明的投资者。

正文:

近期,海外市场的变化牵动着全球投资者的心。当地时间11月6日凌晨,美国大选尘埃落定;11月7日,美联储决议降息25个基点至4.5%-4.75%区间,整体符合市场预期,为今年以来第二次降息。

美国大选结果与美联储降息政策相继落地,对于国内投资者有什么影响?又将如何影响全球债券投资?本期《广发现》将带你翻山越岭,走进美债的世界。

历史上的两个事件,对美债利率有何影响?

01 美国大选

时隔四年,78岁的唐纳德·特朗普将第二次入主白宫。回顾他在2016年首次上台后的美债利率走势,在其当选后的一个月内,受宽财政政策促进经济增长的预期以及美联储加息的推动,十年期国债收益率由2%左右上行至2.6%的高位。

此后,在持续向好的经济数据及美联储的多次加息下,十年美债收益率到2018年11月已达3.2%。

直至2018年11月,美国政府因美墨边境墙预算问题无法达成一致,经历了历时35天的关门,叠加OPEC产量提升、CPI下行等因素,美国经济增长放缓,衰退预期升温。

2019年1月,美联储由紧缩转向宽松,美债利率进入下行周期。

图:2016年特朗普首次上台至2019年初的美国债券利率趋势(%)

来源:Wind,上海证券基金评价研究中心,统计区间为2016/11/1-2019/1/31

注:联邦基金目标利率取上限

02 美联储降息

美联储(全称为美国联邦储备系统)是美国的中央银行体系,由联邦公开市场委员会(FOMC)作为主要决策机关,负责制定美国货币政策。

FOMC定期召开利率决议会议(约每六周举行一次),根据当前的经济状况、通胀率、就业情况等因素,来综合决定是否需要调整联邦基金利率的目标范围。

联邦基金利率是美国货币政策的核心工具,影响着整个经济中的借贷成本,也直接影响着短端美债利率,并通过市场机制进一步传导至长端利率。

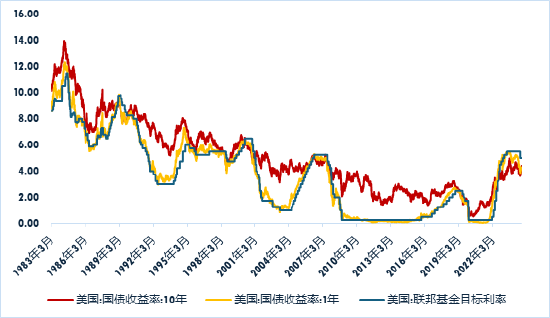

图:1983-2024年美国债券利率与联邦基金利率变化趋势(%)

来源:Wind,上海证券基金评价研究中心

注:联邦基金目标利率取上限

2024年9月18日,美联储开启了自2020年3月来的首次降息,标志着美联储由货币紧缩周期向宽松周期的转向。

在年内首次降息落地的9月中旬,十年期美债利率达到3.63%的阶段性低点,此后一路抬升,11月6日上行至4.42%。而在11月7日第二次降息后,十年美债利率反而出现上行,这或许与降息落地前的市场预期过满、提前反应有关。

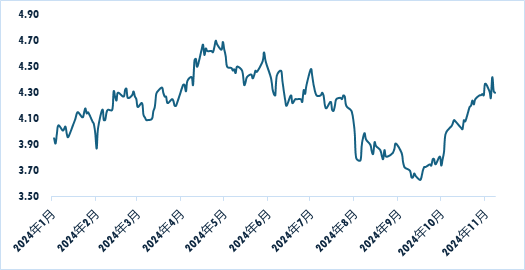

图:今年以来十年期美国国债利率走势(%)

数据来源:Wind,上海证券基金评价研究中心,截至2024/11/8

美债收益率,为何值得我们关注?

01 影响美元汇率

美国国债通过美元进行交易,而美元在国际市场的支付总占比超40%,是全球主要的储备货币,国际贸易、金融交易多以美元计价。

美国国债的价格和利率会直接影响美元的汇率,当预期美债价格上升或利率下降时,投资者会更愿意持有美国国债,增加对美元的需求,从而推高美元汇率。

02 影响全球资产定价

美国国债背后有美国政府的信用支持,且交易量大、流动性高,通常被视为无风险资产或低风险资产。

十年期美债收益率是金融市场风险偏好的重要参照标的,全球众多金融工具的收益率都以此为基准,因此也被称为“全球资产定价之锚”。

03 影响全球资本流动

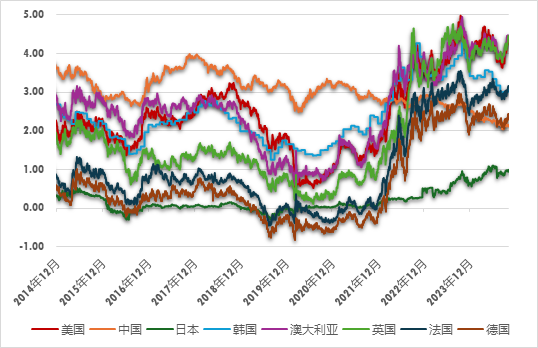

美国利率水平的变动还影响着全球资本的流动。例如,当美国利率上升,将吸引更多资本流入美国,导致他国资本外流与货币贬值,影响金融市场的稳定,因而许多国家的货币政策与美联储政策高度联动。

在这样的影响下,美债利率与许多国家的国债利率也保持着高相关性。如下图所示,我国是近年来少数货币政策与美国保持相对独立的国家之一。

图:各国十年期国债利率(%)

来源:Wind,上海证券基金评价研究中心

“靴子落地”之后,我们应该怎么做?

01 宏观影响

短期来看,特朗普的对外增关税、对内减税收、倡导贸易脱钩和制造业回流、收紧移民政策等一系列主张,均会导向高通胀,这对于美联储未来一段时间的降息节奏或有一定压制。

长期来看,经济走势才是利率水平的决定因素。美国的就业、消费、经济增速等未来走势,以及政策的进一步应对都存在着不确定性,还有待进一步观察。

02 投资选择

如果想要布局海外债券的投资机会,普通投资者可以通过公募基金的形式参与,主要有QDII债券基金和香港互认基金。

其中,QDII债券基金是人民币投美债最为常见的一种路径,目前数量为25只;香港互认基金是在香港注册、在内地销售的基金,目前数量为16只。

现有的QDII债基以及香港互认债券基金大多都以美元债为主要投资标的,进一步细分,还可以分为中资企业在海外发行的中资美元债,以及以美国为代表的海外政府发行的政府债券两大主要类型。

03 汇率风险

我们之前介绍过,债券品类都会面临利率风险、信用风险等,而海外债券还有一种比较特别、不可忽视的风险——汇率风险。

以用人民币投资美元资产为例,在投资期初需要将人民币兑换为美元,投资期末则需要将美元兑回人民币。若人民币在此期间升值,将会蚕食投资收益率,反之则会增厚投资收益率。

因此,为了规避汇率风险,投资海外债券的产品会采用一些汇率对冲工具。例如,一些香港互认基金会设置对冲份额和非对冲份额,如果对汇率波动比较担心的投资者,可以选择对冲份额,当然锁汇也会带来一定的成本。

部分QDII基金在合同层面允许汇率对冲工具和策略的运用,但从实际运作上看,QDII基金整体对于汇率对冲工具的运用较少,用人民币份额投资美元资产还会面临一定的汇率风险。

小结一下:

美债利率对全球风险资产价格有着深刻影响,这种影响是多面而复杂的。一方面,高企的无风险利率对于风险资产尤其是新兴市场的资产价格有明显的压制作用;另一方面,利率又反映着市场对经济基本面的预期,快速、大幅的降息操作往往对应着强烈的衰退预期,这同样影响着风险资产的定价。

要做好投资,我们需要理解不同事件、政策间的内在逻辑,把握主要矛盾,抓住预期差,同时做好迎接不确定性的准备。

(分割线)

当前海外市场还有哪些投资机会?下一期,我们将继续探索基金投资的世界,敬请期待!

风险提示:本栏目展示的所有内容仅为投资者教育之目的而发布,不构成任何投资建议。投资者据此操作,风险自担。广发基金力求所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因收看本栏目引发的任何直接或间接损失不承担任何责任。投资有风险,入市需谨慎

相关文章

热门文章

致敬劳模精神,东华大学校园原创话剧《黄宝妹》首演

2024-11-09

诗画江南:沪苏浙皖联合举办2024中国画作品展

2024-11-09

《舞动奇迹》的尼克·诺尔斯加入了阵容,让粉丝们大吃一惊

2024-11-01

中欧国际工商学院建院三十周年大会暨“中国与世界”主题论坛在沪举行

2024-11-09

克里·华盛顿、明迪·卡灵、托尼·戈德温和安娜·纳瓦罗将主持2024年民主党全国代表大会

2024-11-01

以消息人士称卡塔尔决定终止其以色列和哈马斯之间调停者的角色

2024-11-09

依托进博会平台,前沿创新产品服务全球各地的“时差”正在缩短

2024-11-09

黑天鹅突袭!欧洲,大跌!

2024-11-09

有话要说...