和邦生物46亿可转债募资理由是否说谎?曾被质疑财务造假 250亿资产是否埋雷

- 科技

- 2024-11-20 12:48:06

- 21

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:在行业产能过剩下仍发行可转债募资扩产,167亿投资者项目究竟是为圈钱还是激进扩张?在光伏与草甘膦行业双双承压之际,和邦生物三大风险或不容忽视,其一,公司巨额资金投入光伏,但相关投入却陷入停滞状态,是否埋资产减值雷?其二,周期性资产产销率腰斩,相关商誉资产又是否可能暴雷?其三,节节攀升的存货不仅需要注意减值风险,对公司现金流又是否存在消耗?

11月19日,和邦生物发行的46亿元可转换公司债券在上交所上市交易,债券简称“”,债券代码“113691”。

根据申请文件,此次可转换公司债券发行总额为46亿元(460 万手),其中原股东优先配售25.88亿元(258.7759 万手),占本次发行总量的56.26%;网上社会公众投资者实际认购19.4亿元(193.9826 万手),占本次发行总量的42.17%;保荐人(主承销商)包销本次可转换公司债券7241.50万元(7.2415万手),占本次发行总量的 1.57%。

167亿项目是激进扩张还是圈钱?

和邦生物本次公开发行可转债46亿募集资金将用于广安必美达生物科技有限公司年产50万吨双甘膦项目。

据公开资料,由于草甘膦被归类为限制类产业,和邦生物采取了“曲线”的策略。即双甘膦作为草甘膦的中间体,在国内并未受限。因此,和邦生物选择在国内生产双甘膦,而后,通过控股的方式,在境外对双甘膦进行化学处理,以生成草甘膦,从而规避了相关限制。该项目的总投资预算金额高达167.13亿元,本次募投项目投产后,新增产能折合下游产品草甘膦约将达33 万吨/年。

对于此次发行可转债募资,公司给出理由之一是“扩大公司资产规模,提高业务盈利能力”。公司称,“本次可转换公司债券的发行将进一步扩大公司的资产规模, 资金实力进一步得到提升,为后续发展提供有力保障。 本次发行可转债募集资金到位后, 公司运营规模和经济规模将大幅提升。随着本次募集资金投资项目的逐步实施和建设,公司的收入水平将得到稳步增长,未来盈利能力将得到进一步提高,整体实力得到有效提升。”

事实是否如此?此次发行可转债募投理由究竟有没有谎言?

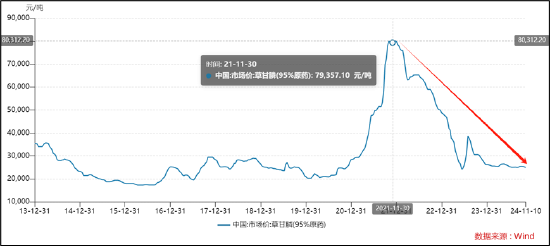

草甘膦作为全球第一大农药单品,约占据全球除草剂 30%的市场份额,占全球农药总用量的15%,是玉米、大豆、棉花、小麦等主要大田作物的首选除草剂。在疫情反复、极端天气、地缘政治关系动荡的背景下,粮食安全被各国纳入重点关注问题,作为全球市场份额最大除草剂的草甘膦需求强劲,草甘膦价格曾一路攀高。然而,好景似乎不长,自2022年后,草甘膦价格呈现出悬崖式下跌态势。

Wind数据显示,草甘膦高峰是超8万元/吨,如今价格跌至2.5万元/吨,跌幅近七成。

从行业格局看,行业处于产能过剩状态。公开数据显示,截至 2023 年末,全球草甘膦年产能118.3万吨,其中海外年产能 37万吨,均集中于拜耳的孟山都,国内生产厂家的年产能合计 81.3 万吨,即国内产能占比近七成。截至2023年末,国内草甘膦年产能为81.3万吨,产量小幅下降至53万吨,产能利用率仅为65.19%。

至此,我们疑惑的是,一边是行业产能过剩,另一边下游产品价格承压,公司如此激进扩张,又将如何提升自身盈利能力?

需要指出的是,和邦生物在行业周期下,自身盈利也极其堪忧。三季报显示,公司实现营业收入68.14亿元,同比增长5.89%;归母净利润2.21亿元,同比下降78.28%;扣非净利润2.15亿元,同比下降78.26%。

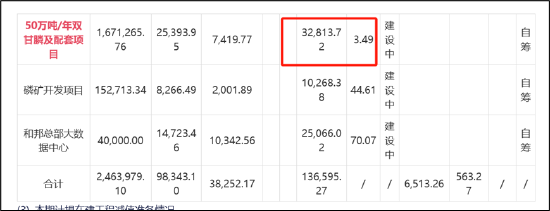

此外,公司此次募投项目于2022年开始立项投入建设,但进度似乎较为缓慢。目前,公司仅累计投入3.28亿元,工程累计投入占预算比例仅为3.49%。

来源:公告

来源:公告公司此次巨额募资是否存在圈钱之嫌我们不得而知,但公司曾出现过募而不投的情形。

2015年11月6日,公司公告拟以不低于5.61元/股非公开发行不超过70071.48万股,募集资金总额不超过39.31亿元,其中24.31亿元拟用于3000吨PAN基高性能碳纤维项目,15亿元拟用于偿还银行贷款。定增预案显示,该碳纤维项目建设周期为1.5年。碳纤维项目计划总投资为24.3亿元,其中建设投资为23.8亿元,流动资金为4900万元。然而,实际上,公司最终在该项目投入资金仅为3437.51万元,剩余大部分募投资金最终变更为公司补充流动性。

250亿资产是否埋雷?三大风险不容忽视 曾被投资者质疑财务造假

据公开资料,公司成立之初主营纯碱、氯化铵的制造和销售,之后借助内延外购持续扩张业务,上市之后先后收购四川武骏光能股份有限公司(以下简称“武骏光能”)、乐山和邦农业科技有限公司(以下简称“和邦农科”),陆续进入玻璃和双甘膦、草甘膦领域,目前玻璃和双甘膦、草甘膦已成为公司的主要业务板块;收购以色列S.T.K.Stockton Group Ltd.(以下简称“S.T.K.”),布局海外的生物农药市场,但该子公司常年亏损。

值得注意的是,公司曾被投资者公开质疑是否存在财务造假。

投资者交流纪要显示,投资者提问:公司是否存在财务造假,公司什么时候准备计提商誉减值和坏账准备,公司回款率低,应收账款有哪些收回的保障措施?

对此,公司称,感谢您对公司的关注!公司严格按照企业会计准则等法律法规以及监管要求进行会计核算,定期对商誉和应收账款进行减值测试,并按财务核算要求计提商誉减值和坏账准备。谨慎赊销,控制授信额度和账期,目前公司销售回款正常。

来源:公告

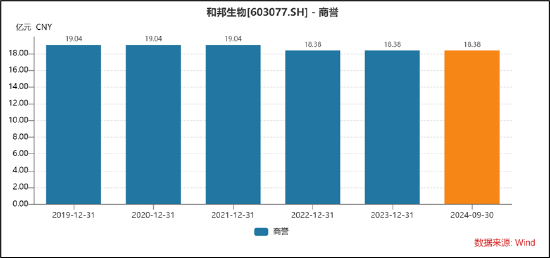

来源:公告首先,从商誉资产看,目前,公司的商誉维持在18.38亿元高位,其中仅对“S.T.K.”商誉有所减值。

和邦农科目前对应的商誉超12亿元,目前仍未减值。值得注意的是,和邦农科为和邦生物贡献了公司营收的半壁江山,在2014-2016年勉强完成业绩承诺任务后,2020年曾一度出现亏损,直至近年该行业景气度回归才使得业绩大幅反转。然而,近期该行业又遭遇周期性压力,其商誉减值风险是否需要引起投资者高度关注?

2023年公司双甘膦/草甘膦量价齐跌,收入及盈利能力大幅下滑。2023年,草甘膦行业需求进一步弱化、下游库存偏高等因素综合影响,草甘膦价格快速下跌,2023年公司草甘膦销售均价下降幅度接近50%,草甘膦销量下降六成左右,产销率由21年的90%水平骤降至不到四成,量价齐跌下草甘膦收入下降八成左右,毛利率下降42.43个百分点至5.39%。此外,双甘膦产销率由21年的96.74% 骤降至23年的44.56%。

其次,从光伏资产投入看,遭遇行业竞争激烈公司收效甚微,未来相关资产减值风险是否需要关注?

需要强调的是,光伏头部企业大多出现生存危机。仅从价格端来看,2024年上半年,我国多晶硅、硅片、电池和组件价格分别同比下跌40%、48%、36%和15%,均创历史新低,且击穿企业成本线,导致行业整体亏损。

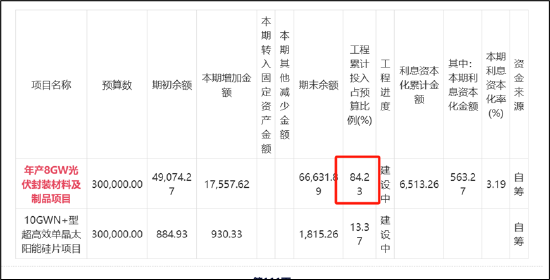

根据公告披露,公司光伏相关投入超27亿元,其中,仅年产8GW光伏封装材料及制品项目截止24年半年报末累计投入超24亿元,目前该项目仍在建设中。

颇为意外的是,公司巨额投入项目似乎陷入停滞状态。

近日,有投资者在互动平台向和邦生物提问:硅片和组件产能是否继续投建,光伏业务目前是盈利还是亏损?对此,公司称,根据公司已披露的2024年半年度报告,公司基于谨慎原则,已暂停在光伏硅片及组件项目的投入。在行业整体承压之际,叠加公司停产,公司相关资产又是否存在减值风险?

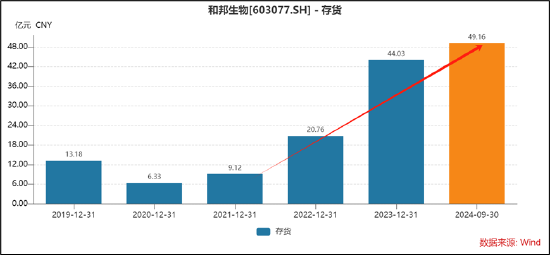

最后,在行业持续周期性承压之际,公司的存货似乎节节攀升,是否需要关注资产减值及资金压力风险。公司的存货由2021年的9.12亿元大幅飙升逾四倍,截止2024年三季度末高达49.16亿元。

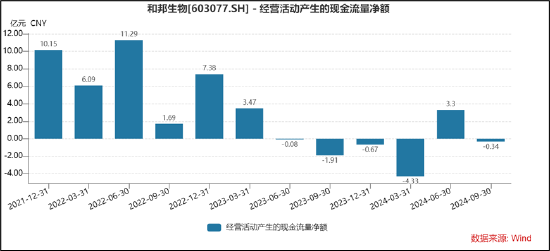

一方面,公司巨额的存货需要关注未来可能减值风险;另一方面,公司较大的存货将对公司现金流产生一定消耗。事实上,按季度看,公司的经营活动净现金流近几个季度表现相比以往较差,具体如下:

值得注意的是,公司债务压力较大。公司最近一期报告期内,广义货币资金为25.67亿元,短期债务为40.96亿元,广义货币资金/短期债务为0.63,广义货币资金低于短期债。

相关文章

热门文章

致敬劳模精神,东华大学校园原创话剧《黄宝妹》首演

2024-11-09

《舞动奇迹》的尼克·诺尔斯加入了阵容,让粉丝们大吃一惊

2024-11-01

诗画江南:沪苏浙皖联合举办2024中国画作品展

2024-11-09

以消息人士称卡塔尔决定终止其以色列和哈马斯之间调停者的角色

2024-11-09

克里·华盛顿、明迪·卡灵、托尼·戈德温和安娜·纳瓦罗将主持2024年民主党全国代表大会

2024-11-01

中欧国际工商学院建院三十周年大会暨“中国与世界”主题论坛在沪举行

2024-11-09

依托进博会平台,前沿创新产品服务全球各地的“时差”正在缩短

2024-11-09

普华永道:预计中国奢侈品市场2030年将跃居全球首位

2024-11-09

有话要说...