AI场景应用模式持续腾飞,智能体商业化启航

- 生活

- 2024-12-04 11:28:03

- 2

导语:

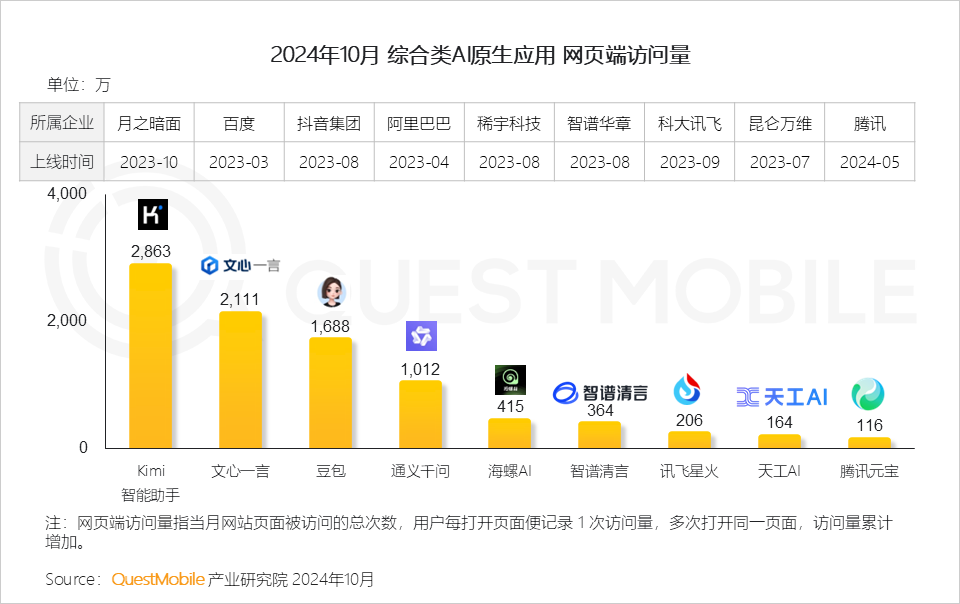

QuestMobile数据显示,截止到2024年10月,在网页端访问量方面,Kimi智能助手、文心一言、豆包、通义千问分别达到2863万、2111万、1688万、1012万;在移动端AI原生应用方面,行业月活规模总数达到8976万,同比增长373%,其中,豆包、Kimi智能助手、文小言月活跃用户分别为4839万、1650万、1179万。

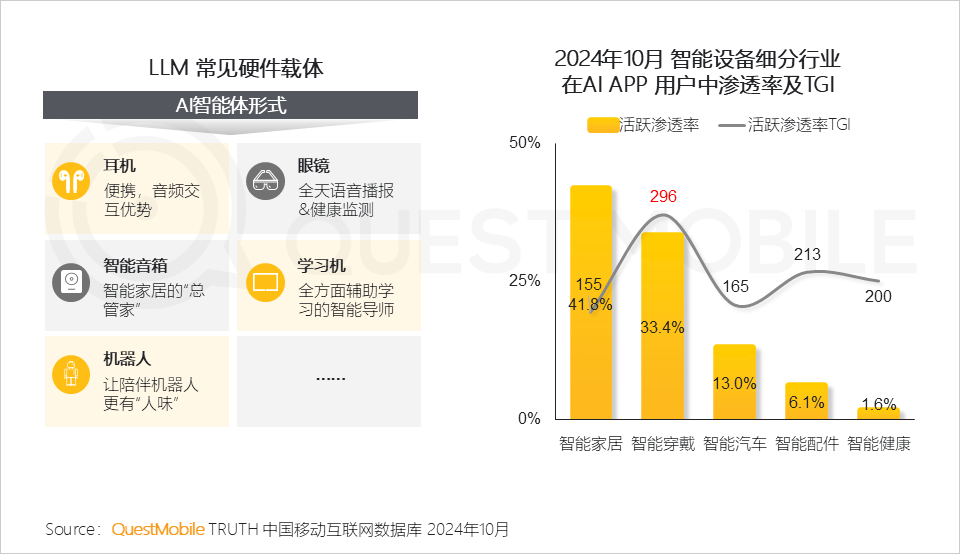

智能硬件方面,手机、智能音箱、眼镜、耳机、学习机、机器人等等,AI原生应用的渗透表现出“百花齐放”的状态,其中,手机作为最成熟的载体,AI功能已经成了所有新款手机的标配;同时手机中的AI APP则成为“智能穿戴设备”的“AI中枢”;此外智能家居、智能穿戴行业在AI用户中渗透率已经分别达到41.8%、33.4%!

例如,过去几个月上市的Ola Friend(豆包)、讯飞会议耳机(IFLYBUDS APP)、小度智能眼镜(小度)、华为2代智能眼镜(华为智慧生活),纷纷依靠AI应用构建起“新应用模式”。不同场景下的硬件,更是层出不穷:学习场景的AI学习机、办公场景的AI办公本、陪伴或玩具类的智能机器人……

各家具体怎么玩?不妨看报告吧。

一、LLM落地“瞄向”硬件,智能体正走向“具身”

1、当下LLM的落地应用在网页端、移动端都已比较成熟,正逐步拓展至智能硬件端,不断深入用户日常生活并提供更自然便捷的交互体验

2、国产LLM在网页端跑出四家千万级访问量网页,Kimi智能助手凭借其强大的长文本能力,吸引到最多用户使用

3、移动端,AI原生应用整体保持高速增长势头,规模破亿在即

QuestMobile数据显示,2024年10月,AI原生应用行业月活跃用户规模达到8,976万,同比增长373.0%。

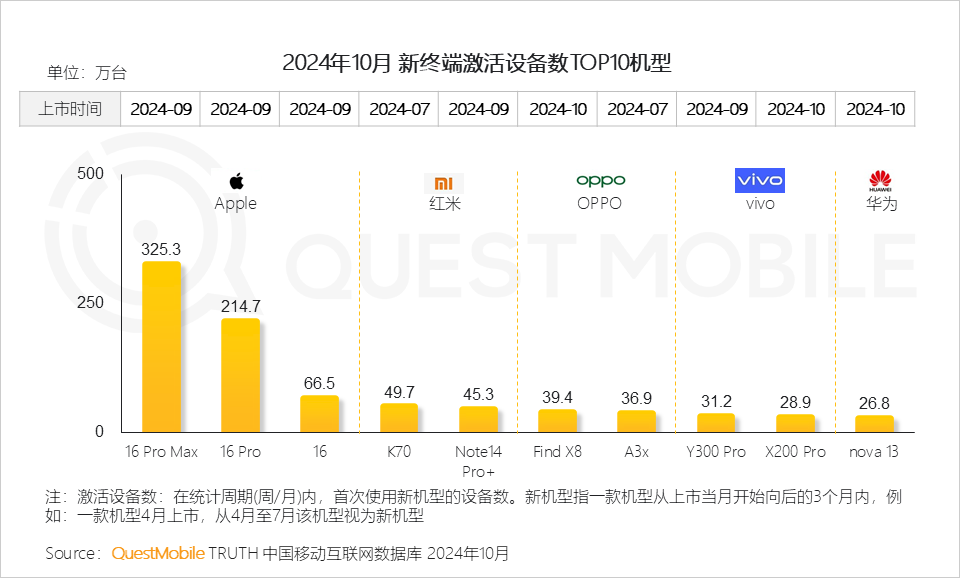

4、硬件方面,手机是目前LLM最成熟的落地硬件载体之一,厂商从“卷”配置走向“卷”AI,热卖的新上市机型基本均为AI手机

5、除手机外,AI硬件首先以市场成熟品类为切入点,如耳机、眼镜、智能音箱等,且上述品类在AI现有人群中有着较高的渗透率

QuestMobile数据显示,2024年10月,智能穿戴行业在AI APP用户中渗透率33.4%,TGI达296。

6、但现阶段智能穿戴类产品无法脱离软件实现AI功能(大多需要与其对应的APP连接),因此也一定程度上带动AI原生应用流量

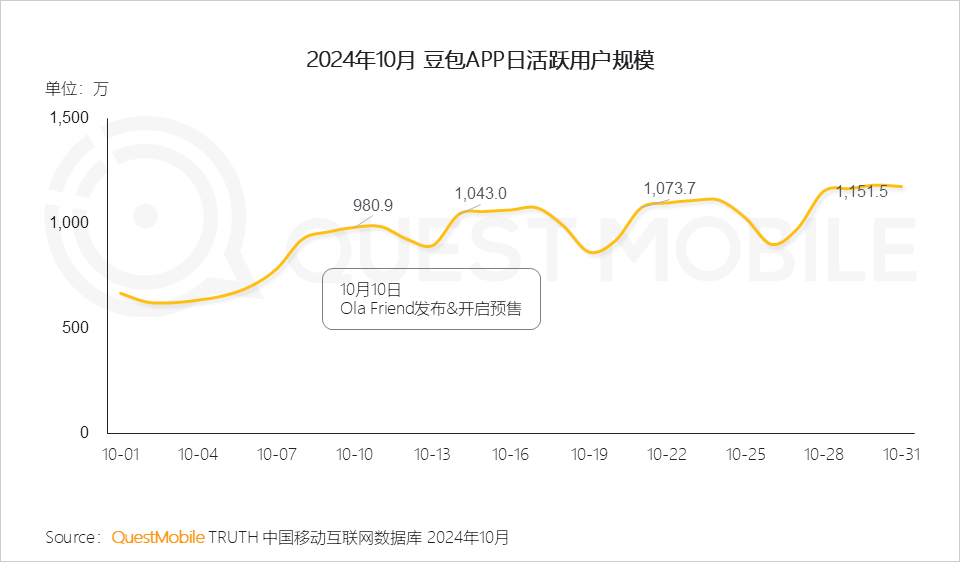

7、以豆包APP为例,10月中下旬的日活规模逐渐上升,或在一定程度上由其智能体耳机Ola Friend的开售所带动(Ola Friend需要搭配豆包APP,唤起AI功能)

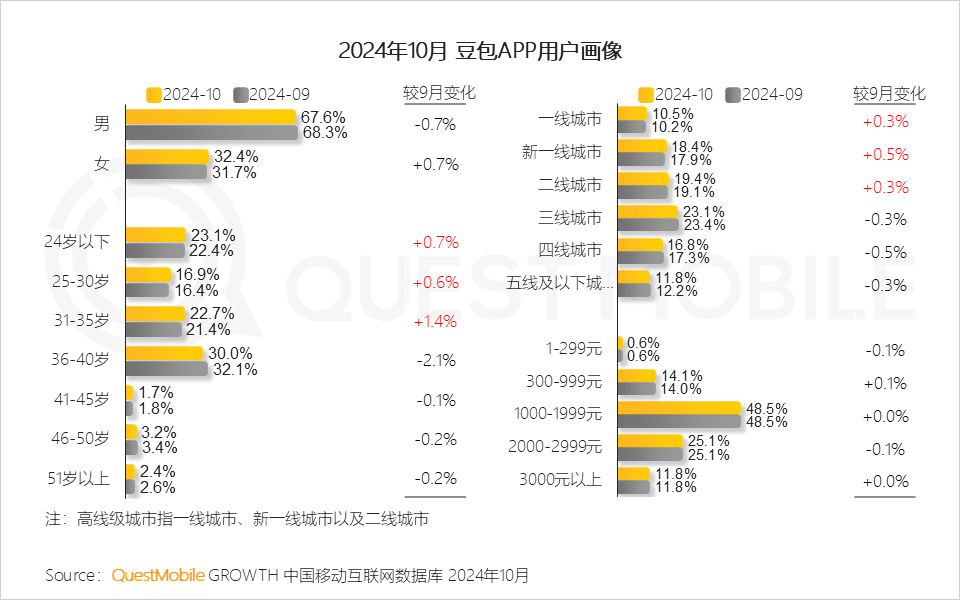

8、另外值得注意的是,本月豆包年轻、高线级城市用户占比均有提升,或在一定程度上能反映这部分用户对新兴产品的接纳程度高

QuestMobile数据显示,2024年10月 豆包APP35岁以下年轻用户合计占比达62.7%,较上月增加2.5%;高线级城市用户合计占比48.3%,较上月增加1.1%。

二、AI 智能体可通过重构过往软件形态实现商业场景的落地

1、现阶段,大部分硬件的AI功能与原生AI APP中智能体场景高度重合;换句话说,二者比拼的是交互形式的丰富度、特定场景的用户体验

2、以情感陪伴场景为例,综合类AI APP提供最丰富的选择,垂类APP中能找到深度体验,陪伴机器人则有“看得见摸得着”的真实感,特定场景下的用户体验是抢夺用户核心要素

3、再换句话说,AI智能体已从“数字”走向“具身”;部分硬件也正尝试跨场景融合,如小度添添平板机器人

未来,硬件端是否会采用“以软件定义功能”的模式,一次性硬件投入+软件订阅服务?其中,智能体便发挥了各种想象空间。

4、AI智能体生态搭建成了赛道内各玩家重要布局;如通过高频有奖创作活动、全方位的开发指导、开设开发者社区促进交流等运营方式,促进智能体生态蓬勃发展

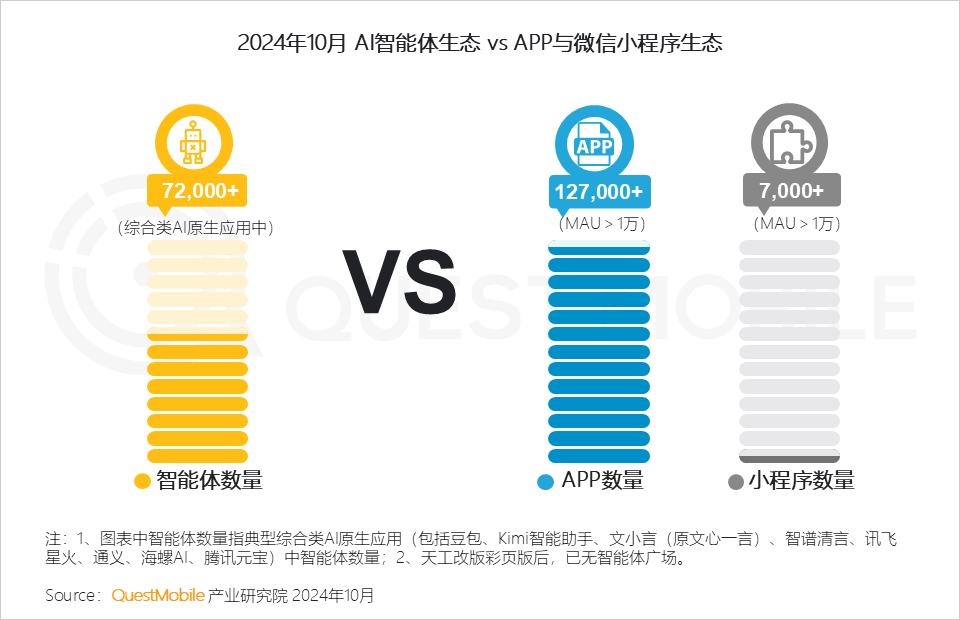

5、现阶段主流原生应用中的智能体生态已初步建立完成,且智能体数量超过微信小程序生态数量,达到APP生态半数以上的体量

QuestMobile数据显示,2024年10月 典型综合类AI原生应用中智能体数量72,000+。

6、典型综合类AI APP中,已有四家智能体数量破万

QuestMobile数据显示,2024年10月 通义APP中智能体数量达19,000+,较上月增加3,000个以上,其次是讯飞星火APP,腾讯元宝APP和豆包APP。

三、用户对教育学习场景需求旺盛,如何协调软、硬件发展是企业竞争关键

1、QuestMobile借助人工智能技术对AI智能体进行分类处理,常态化追踪,把握市场动向

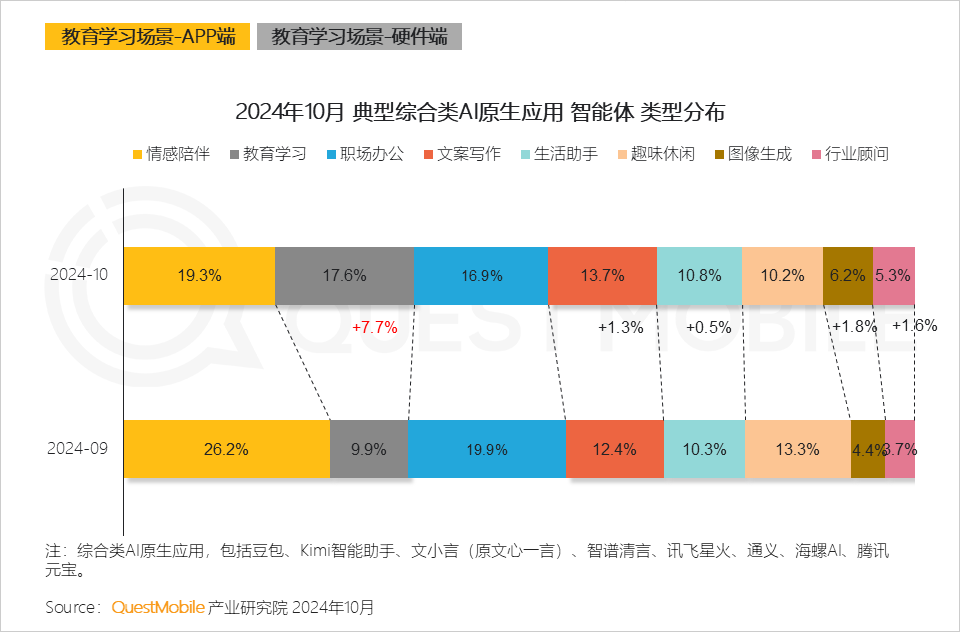

2、AI APP端,教育学习类智能体数量占比提升最多,其次是图像生成行业顾问

QuestMobile数据显示,2024年10月 典型综合类AI应用中,教育学习类智能体数量占比17.6%,较上月增加7.7%。

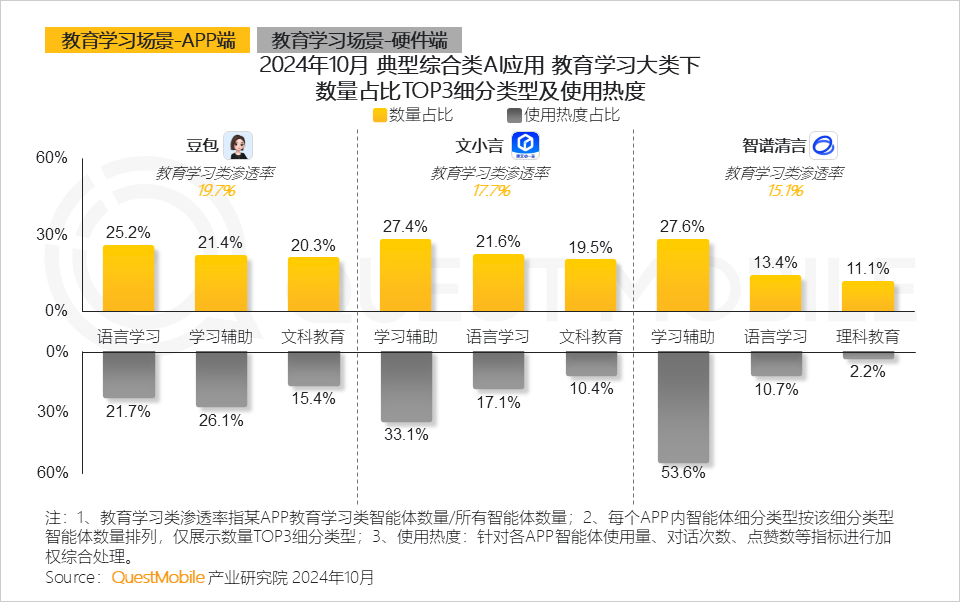

3、语言学习、学习辅助、文科理科教育是教育学习下的核心场景,但是从市场反馈(即使用热度)来看,大模型在数理化等逻辑推理方面或许仍有加强空间

QuestMobile数据显示,2024年10月智谱清言APP理科学习类智能体数量占比11.1%,而使用热度占比仅2.2%,或许大模型在数理化等强逻辑推理方面能力仍有加强空间。

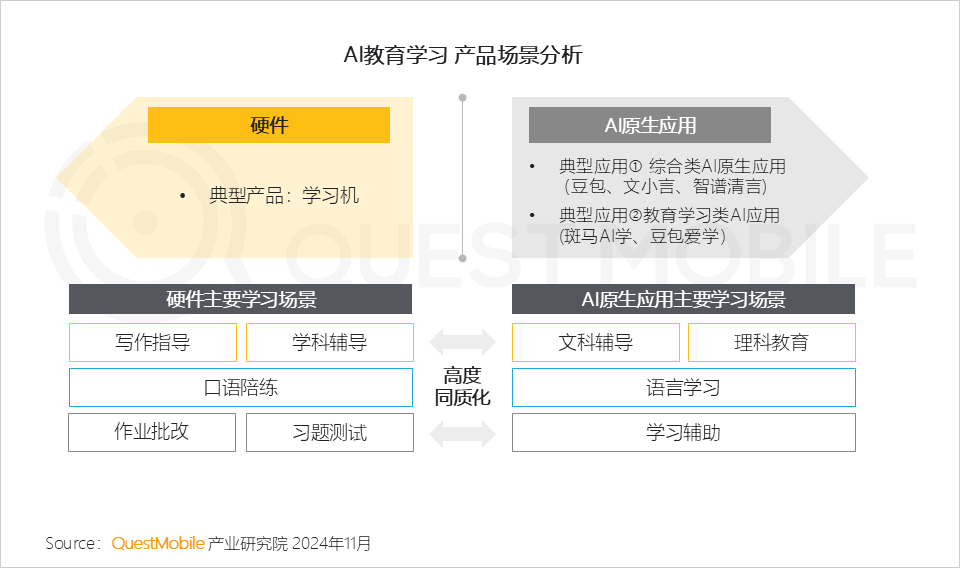

4、结合AI大模型,学习机品类得以实现新一轮升级迭代,完成对智能体核心教育场景的覆盖

5、互联网AI企业、教育科技公司、教育硬件公司也在共同争夺,随着市场发展,大模型更广泛地接入硬件产品,能否做好软硬件协同发展是未来竞争的关键

6、无论是硬件形式还是软件形式,本质上,现阶段教育类场景覆盖趋同;如何在硬件性能与软件功能中,找到用户最佳平衡点或是下阶段要素

对于语言学习类场景,尤其是口语陪练,手机天然的便携性属性,更容易满足用户“随时”的口语训练需求。

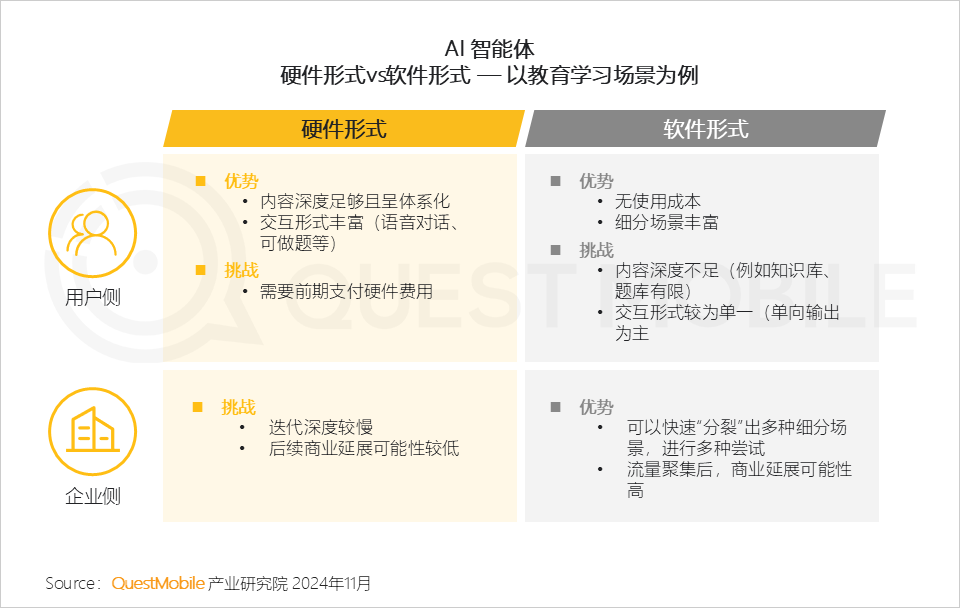

7、“数字”形式的智能体与具身化的AI硬件各有优势或痛点,软件与硬件的深度结合或为“最终方案”,行业玩家更需要思考如何平衡二者发展

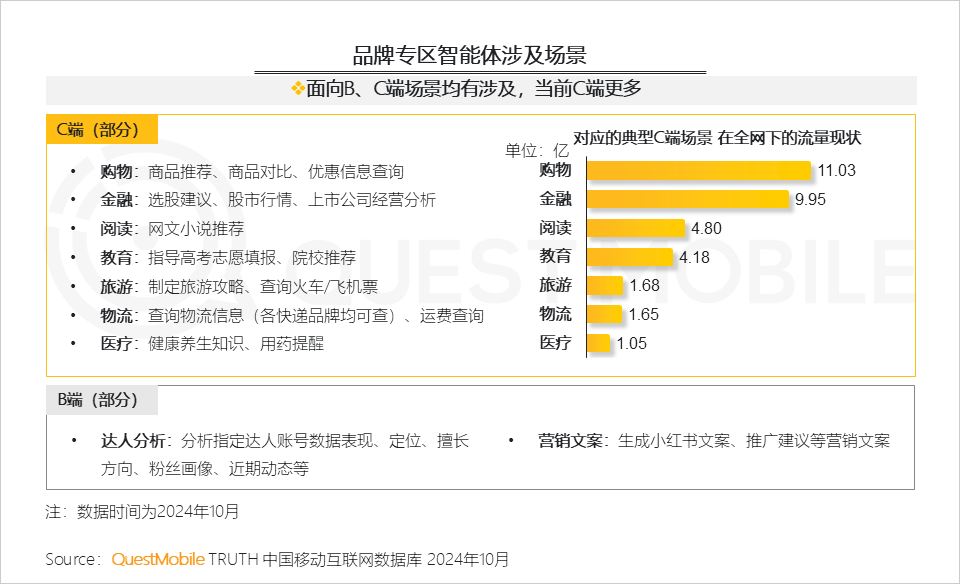

四、智能体商业化仍在探索期,然而品牌主已初步注意到智能体的渠道商业价值

1、品牌专区的出现,标志着智能体正式成为商业运营的全景渠道之一,丰富了智能体的商业化形式

2、企业机构下场,在原生应用中建立旗下官方智能体,相较于其它智能体,这能够在后台应用到企业的数据接口,形成更深入的服务,并拓宽企业自身的流量边界

3、无论是10亿级场景、亦或是中小场景玩家,均开始认可智能体的潜在商业价值,实现差异补充和潜客触达

从涉及场景看,品牌官方智能体或对刚需场景,提供主体渠道以外的差异性服务支持;对旅游、物流、医疗等亿级场景,实现细分潜客的触达拓展。

相关文章

热门文章

以消息人士称卡塔尔决定终止其以色列和哈马斯之间调停者的角色

2024-11-09

《舞动奇迹》的尼克·诺尔斯加入了阵容,让粉丝们大吃一惊

2024-11-01

致敬劳模精神,东华大学校园原创话剧《黄宝妹》首演

2024-11-09

依托进博会平台,前沿创新产品服务全球各地的“时差”正在缩短

2024-11-09

诗画江南:沪苏浙皖联合举办2024中国画作品展

2024-11-09

黑天鹅突袭!欧洲,大跌!

2024-11-09

中欧国际工商学院建院三十周年大会暨“中国与世界”主题论坛在沪举行

2024-11-09

克里·华盛顿、明迪·卡灵、托尼·戈德温和安娜·纳瓦罗将主持2024年民主党全国代表大会

2024-11-01

有话要说...